登山者の皆さん、山岳保険は入ってますか?

年に数回しか行かないから、まだ入ったことが無いな・・・ なんていう方は要注意です!

遭難や事故が起こった場合の救助費用はかなりの高額になりますので、登山者やハイカーは山岳保険に入るのがマナーです。

今回は山岳保険にはどんな種類があるのか徹底比較した上で、結局どの山岳保険が良いのかを登山ガイドの視点からお伝えします。

もしオススメ山岳保険を先に知りたい方は↓のボタンで飛ばして読んでも結構です。

[btn class=”ghost”]オススメ山岳保険を見てみる[/btn]

登山で遭難した場合の捜索費用は莫大

民間の救助ヘリは1分1万円かかることも!

jRO日本山岳救助機構のサイトに記載されている情報によると、民間の救助ヘリが出動した場合の費用は

1時間で約46万円、概算ですが1分当たり1万円程度かかります。

ヘリで1時間捜索してくれて遭難者が見つかればまだ良いですが、見つからず長期間の捜索になった場合、

費用は数百万円以上と、莫大なものになってしまいます。

それだけの費用がかかってしまった場合、助かっても高額の救助費用の支払いに頭を悩まされることになりますし

助からなかった場合、その支払請求は残された家族のもとへ向かうことになります・・・

登山をするなら山岳保険に加入し、もしもの時に備えよう

そのため、登山をするなら山岳保険に加入するのは必須と言って良いと思います。

ただ山岳保険も色々と種類があって迷ってしまいますよね・・・

そこで山岳保険を選ぶポイントをまとめてみました。

自分に合った適切な山岳保険の選び方

「登山の頻度」から選ぶ(単発契約・年間契約)

山岳保険には大まかに分けて年間契約タイプと単発契約タイプがあります。

それぞれどんなタイプか紹介します。

年間契約タイプ

一般的な山岳保険は年に1回更新すればOKの年間契約タイプです。

概算ですが、年に4回以上登山に行く人はこちらのタイプが割安になるでしょう。

単発契約タイプ

年に数回しか登山に行かない人は単発契約タイプがオススメ。

山へ行く度に保険に加入する手間はかかりますが、1日〜数日の登山に保険をかけることができるので便利です。

単発契約か年間契約か?

日帰り登山しかせず、最も安いモンベル野あそび保険に加入する場合の年間コストは、

モンベル会員 年会費 1,500円 + 日帰り保険料 250円 × 年間山行回数

となります。

年間4回山に行った場合、

モンベル会員 年会費 1,500円 + 日帰り保険料 250円 × 年間山行回数 4回 = 2,500円

となり、日本山岳救助機構 jROの年間費用 2,400円(年会費 2,200円+事後負担金 200円)を上回ります。

補償の対象や補償金額が異なるため厳密には1:1の比較はできないのですが、「捜索・救助費用」を補償してもらいたい山岳保険において

年間山行日数4日以上(3ヶ月に1回以上 登山)

というのが年間契約タイプの保険を選ぶ上で一つの目安となるのではないでしょうか。

[voicel icon=”https://y-hey.com/wp-content/uploads/2017/06/2497d06d6a1c69cf9516985d6d17b7ce.jpg” name=”y-hey”]個人的には誰かと山へ行く時、その方が山岳保険に入っていない場合、単発契約の保険に入ってもらうのが良いかと思います。[/voicel]

「山行スタイル」で選ぶ(山岳登攀有り・無し)

山行スタイルによってもカバーできる保険が異なってきます。

基準となる点は「山岳登はん」が有るか無いかです。

一般登山(山岳登はん無し)

無雪期で一般登山道のみ登山する場合、山岳登はん無しを選びましょう。

危険度が低いため、その分保険料が割安になっているのが特徴です。

多くのハイカーの方はこちらではないかと思います。

本格的な登山(山岳登はん有り)

ピッケル・アイゼンを使う雪山登山、バックカントリースキーや、

ザイル・ハンマー等を使用する登山(バリエーションルート、アルパインクライミング、アイスクライミング、沢登り、フリークライミング)をされる方は「山岳登はん有り」になります。

「補償内容」で選ぶ

山岳保険に加入する際に確認しておきたいのが、「救助費用」がいくらまで補償されるかということです。

最初に述べたように捜索が長期化すれば数百万円の請求が来ることがありますので、最低でも300万円(できれば500万円)の補償は付けたいところです。

また、保険によっては「個人賠償」(自分の過失に他人にケガなどを負わせてしまった場合の補償)や「携行品補償」を付帯させることもできます。

「保険料」で選ぶ

同じような補償の場合、保険料が安いほうがいいですよね・・・

というわけで補償の内容と保険料のバランスを見て、納得できる保険を選んで下さい。

[voicel icon=”https://y-hey.com/wp-content/uploads/2017/06/2497d06d6a1c69cf9516985d6d17b7ce.jpg” name=”y-hey”]ここからは山岳保険には実際にどんなものがあるのか見ていきます![/voicel]

単発契約タイプ(1日〜数日)の山岳保険

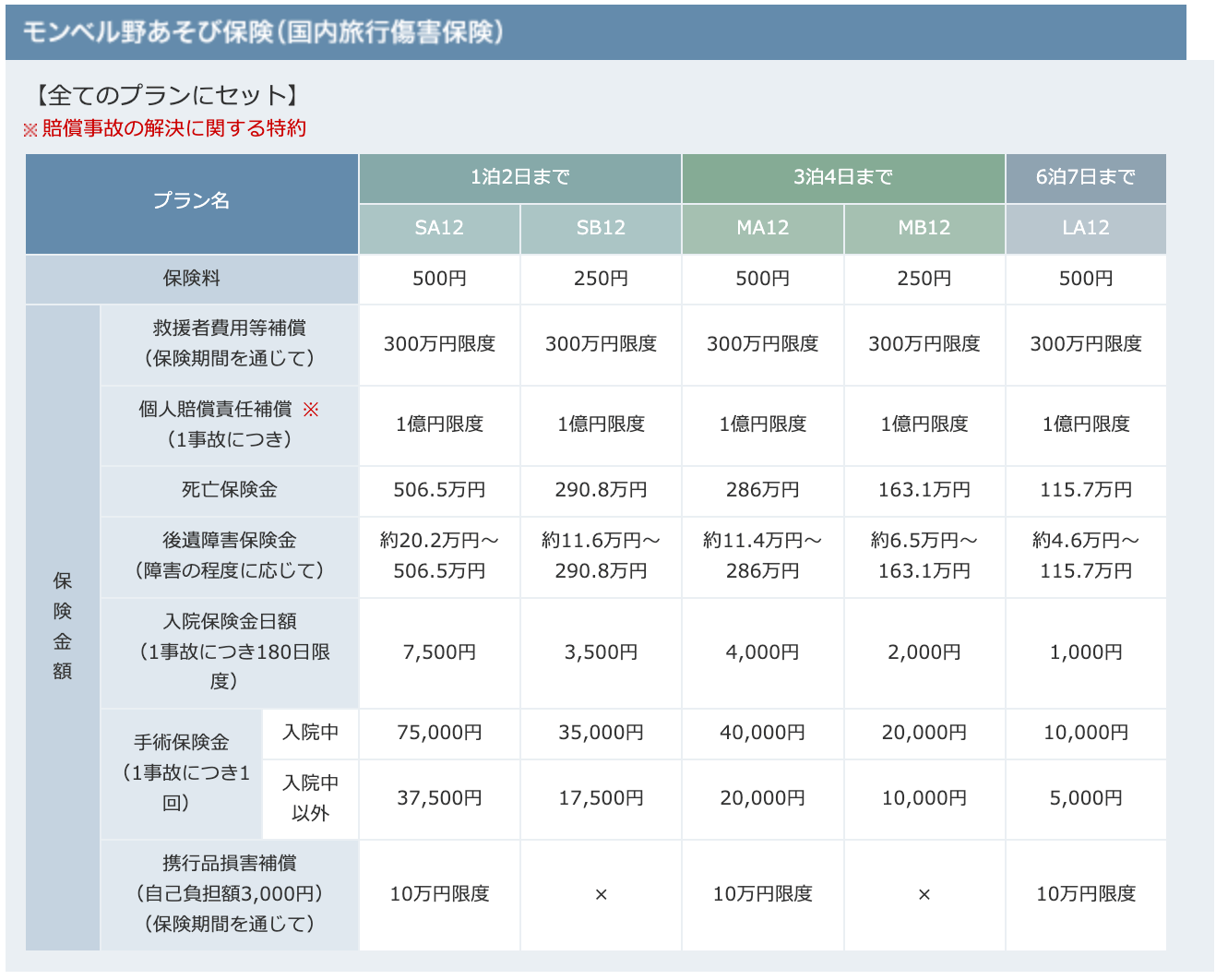

オススメ単発契約タイプ山岳保険の一覧表

単発契約タイプでのオススメはモンベルとやまきふの2種類。

その中でも違いがあるので比較できるよう一覧表にまとめてみました。

※表はスクロールできます

| 保険名 | モンベル 野あそび保険 | やまきふ ワンタイム | ふじさん共済 | |

| 保険期間 | 1泊2日 (6泊7日まで可) |

1泊2日 (6泊7日まで可) |

1泊2日 (3泊4日まで可) |

1泊2日 |

| 保険料 | 250円 | 500円 | 990円 | 660円 |

| 救援者費用 | 300万円 | 300万円 | 100万円 | 100万円 |

| 個人賠償責任 | 1億円 | 1億円 | 1億円 | 1億円 |

| 携行品 | ✕ | 10万円 | ✕ | ✕ |

| 死亡 | 290.8万円 | 506.5万円 | 50万円 | 50万円 |

| 後遺障害 | 11.6〜290.8万円 | 20.2〜506.5万円 | 2〜50万円 | 2〜50万円 |

| 入院(日額) | 3,500円 | 7,500円 | 2万円 | 2万円 |

| 手術 | 最大35,000円 | 最大75,000円 | 1万円 | 1万円 |

モンベル保険

登山・アウトドア用品メーカーであるモンベルが提供する山岳保険。

ただし保険加入するためには以下の条件のどれかが対象となる、「モンベルメイト」に登録する必要があります。

- モンベルクラブ会員[年会費:¥1,500(税込)]

- 通信販売利用者

- M.O.C.イベント参加者

- アンケート回答者

- 旧モンベルクラブ会員

出典:モンベル

野あそび保険(国内旅行傷害保険)

日帰り 250円から加入できる、山岳登はん無しの保険です。

出典:モンベル野あそび保険

[btn class=”spe”]モンベル野あそび保険[/btn]

山行保険

日帰り 1,000円からの、山岳登はん有りの保険です。雪山登山やクライミング中の事故も補償されます。

出典:モンベル山行保険

[btn class=”spe”]モンベル山行保険[/btn]

やまきふ共済会

一般社団法人 山岳寄付基金の山岳保険制度「やまきふ共済会」。

会費の一部を遭難対策費用等への寄付金に充てることが特徴の山岳保険制度です。

単発契約タイプの保険には「やまきふワンタイム」と「ふじさん共済」があります。

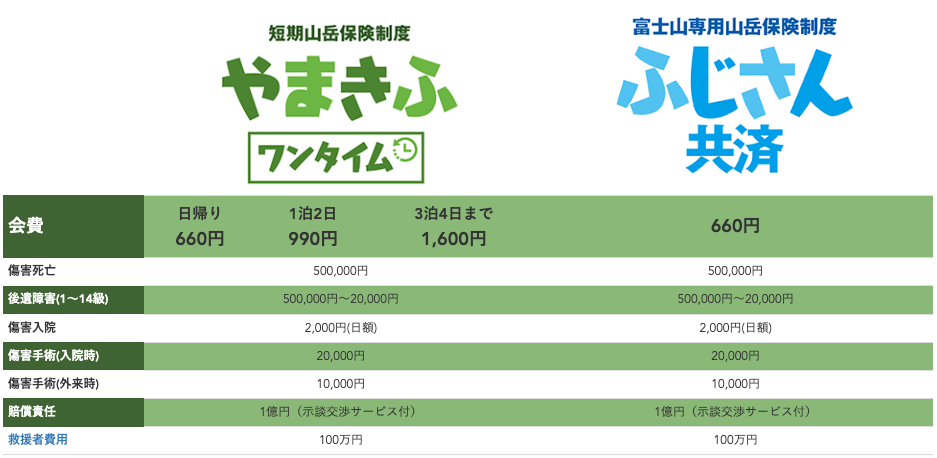

短期山岳保険制度 やまきふワンタイム

日帰り 660円、1泊2日まで 990円、3泊4日まで 1,600円の山岳登はん無しの保険。救援者費用は100万円と低めですが、傷害系の補償が手厚いです。

出典:やまきふ共済会

[btn class=”spe”]やまきふワンタイム[/btn]富士山専用山岳保険制度 ふじさん共済

富士登山専用の山岳登はん無しの保険で、1泊2日まで 660円です。

[btn class=”spe”]ふじさん共済[/btn]

年間契約タイプの山岳保険

一般的に山岳保険は年間契約タイプが多いです。

先にも述べたのですが、年に4回以上山へ行くなら年間契約タイプの方がお得になります。

オススメ年間契約タイプ山岳保険の一覧表

年間契約タイプの山岳保険はたくさんの種類があるので比較できるように一覧表にまとめてみました。

※表はスクロールできます

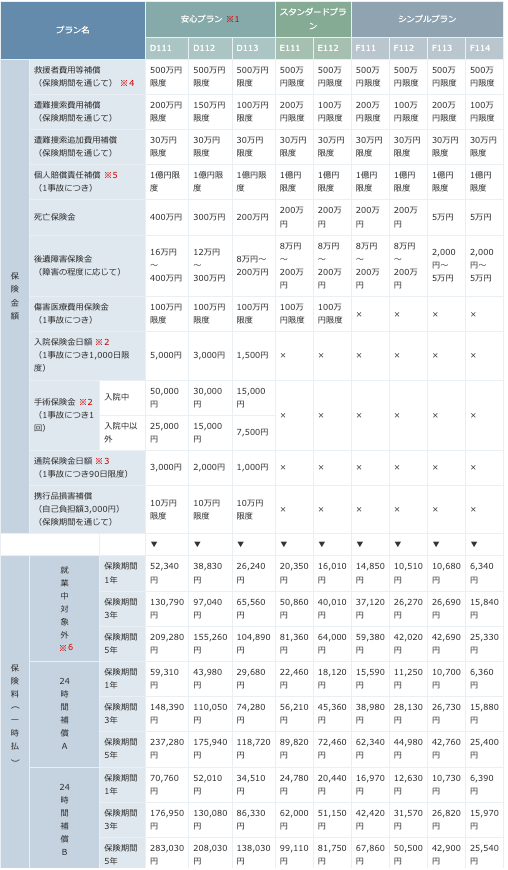

| 保険会社 | ココヘリ | jRO 日本山岳救助機構 |

やまきふ / チーム安全登山 | YAMAP | モンベル | |||||

| 保険名 | ベーシック | GPS+ | SUMMIT | やまきふ 共済会 |

やまきふ プラス |

やまきふ エキスパート |

外あそび レジャー保険 |

野外活動保険 シンプルプラン |

山岳保険 シンプルプラン |

|

| 入会金 | 3,300円 | 2,200円 | 0円 | 0円 | 0円 | 0円 | 1,500円 (モンベル会員) |

|||

| 保険料 | 5,500円 | 13,200円 | 18,700円 | 2,200円 | 4,000円 | 7,500円 | 10,000円 | 5,840円 | 3,420円 | 6,340円 |

| 本格的登山対象 | ○ | ✕ | ✕ | ○ | ○ | ✕ | ○ | |||

| 救援者費用 | 最大550万円分まで 役務提供 |

500万円 登山計画書提出時は1,000万円 |

300万円 | 500万円 | ||||||

| 個人賠償責任 | 1億円 | ✕ | 1億円 | ✕ | 1億円 | |||||

| 携行品 | 3万円 | ✕ | ✕ | ✕ | ||||||

| 死亡 | ✕ | 50万円 | ✕ | 1万円 | 50万円 | ✕ | 200万円 | 5万円 | ||

| 後遺障害 | ✕ | 50万円 | ✕ | ✕ | 障害部位別 ごとに 最大30万円 |

8〜200万円 | 2千〜5万円 | |||

| 入院(日額) | ✕ | 1千円 | ✕ | ✕ | 2千円 | ✕ | ✕ | |||

| 手術 | ✕ | 1万円 | ✕ | ✕ | 最大2万円 | ✕ | ✕ | |||

| その他 | 発信機による 捜索サービス |

GPS付き発信機による 捜索サービス |

他のYAMAP ユーザーから 目撃情報を収集 |

|||||||

ココヘリ ※2024年7月1日追記

入会すると貸与してもらえる専用の高精度発信機(最長16kmに電波を発信)を身につけることにより、

万が一遭難した時も日本全国の山域をカバーする各航空会社や39都道府県の警察・消防と連携し、ヘリコプターで迅速に発見してもらえる山岳遭難対策制度が「ココヘリ」です。

その発見率は、なんと96%!(※発信器携行忘れ等を除く)

早期発見できる仕組みは

1.高精度発信器:定期的に電波を発信する発信器を身に着けることにより、捜索隊が専用受信機で最長16kmの距離から位置を特定できます。

2.捜索・ネットワーク:全国の捜索ネットワークを駆使してヘリ・ドローン・地上から捜索を実施(最大年間550万円相当)

3.公的機関との連携:全国39都道府県の警察・消防と連携して捜索活動を行います。

4.コールセンター:24時間365日対応のコールセンターでもしもの時もすぐに通報できます。

さらに、三井住友海上の個人賠償責任補償1億円、アウトドア用品補償3万円も付いて充実の内容。

これで年間5,500円!(ベーシックプランの場合)

1日あたりたったの15円で自分の命を守れるなら、こんなに心強いサービスはありません!

さらに、GPS機能付き発信器を貸与してもらえるGPS+プラン(年間13,200円)、

傷害死亡補償、手術補償、入院・通院補償付きのSUMMITプラン(年間18,700円)のプランも加わり、より安心できる仕組みとなりました。

このブログをご覧の方へ特典として、リンク先の申し込み画面で

ご紹介用クーポンコード【54239】を入力して頂くと入会金3,300円が無料になります.

[topic color=”orange” title=”2024年7月1日追記”]

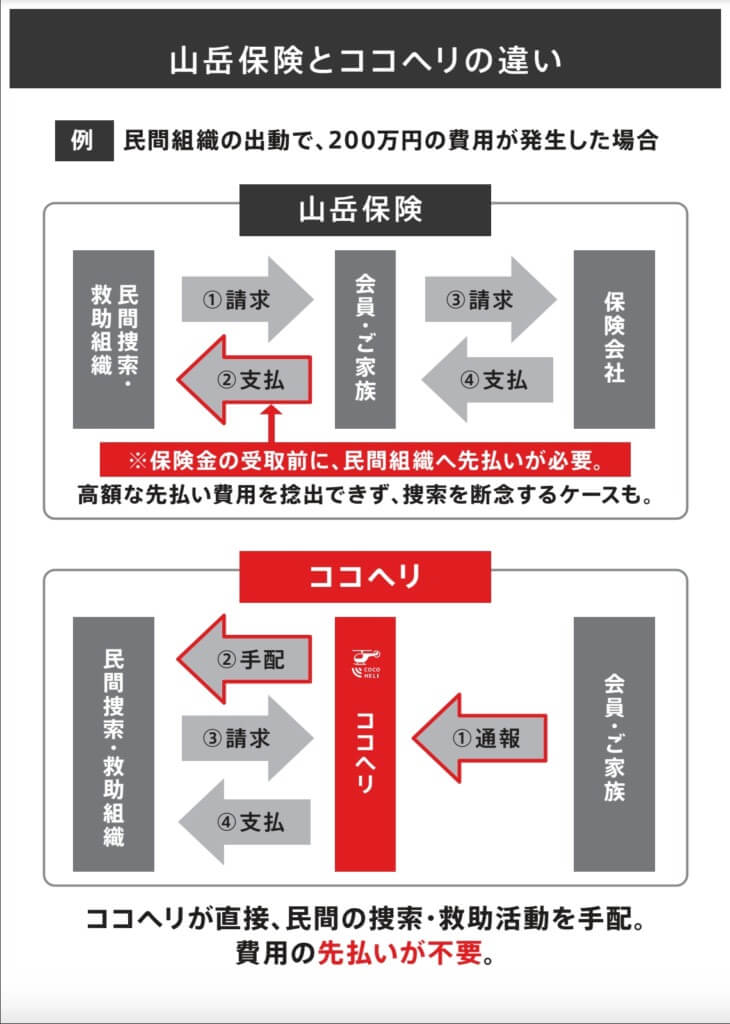

細かく言うと、ココヘリは役務(えきむ)提供型サービスで、厳密には山岳保険とは異なります。

山岳保険の場合は家族が先に捜索・救助費用の支払いを行い、後日保険会社に請求して保険金を受取る仕組みです。

ココヘリの場合はココヘリに遭難者本人や家族が連絡すれば、ココヘリが捜索隊を手配してくれ、かかった費用の立替えも不要ですので、山岳保険よりも一歩進んだサービスと言えます。

ひとつだけ注意点を上げるのなら、遭難した場合は警察や消防だけでなく、「ココヘリ 捜索要請専用窓口」への通報も必要だということです。

ココヘリへ連絡せずに、民間捜索や救助組織を手配した場合は費用補填されないので注意して下さい。

ココヘリ 捜索要請専用窓口:03-5418-7227

受付時間:24時間365日

jRO日本山岳救助機構 ※2024年7月1日追記

日本山岳救助機構合同会社の山岳遭難対策制度、日本山岳救助機構会員制度(略称「jRO(ジロー)」)。

捜索・救助費用の補償に特化した山岳保険でしたが、2022年6月30日にjROはココヘリと統合し、費用補填する山岳保険からココヘリと同じく役務提供タイプへ変更になり、従来あった事後分担金は廃止されました。

出典:jRO

[btn class=”spe”]jRO[/btn][voicel icon=”https://y-hey.com/wp-content/uploads/2017/06/2497d06d6a1c69cf9516985d6d17b7ce.jpg” name=”y-hey”]

ひとことで言うなら”発信器貸与の無いココヘリ”のサービスですね。[/voicel]

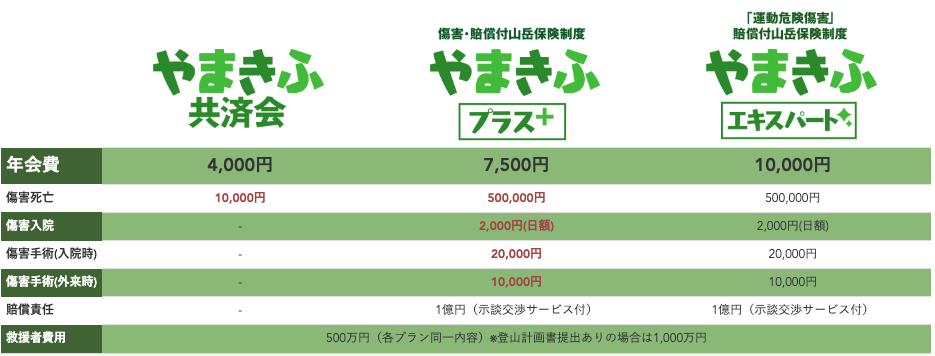

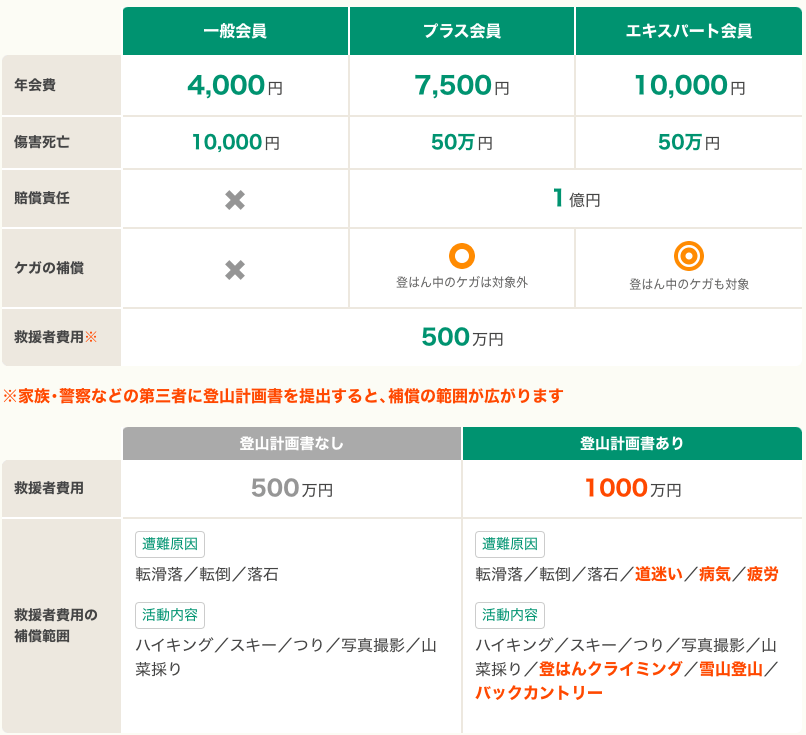

やまきふ共済会

一般社団法人 山岳寄付基金の山岳保険制度「やまきふ共済会」。

会費の一部を遭難対策費用等への寄付金に充てることが特徴の山岳保険制度です。

年間契約タイプの保険には「一般会員」「プラス会員」「エキスパート会員」があり、

登山届の提出により救助費用補償が500万円→1000万円になり、雪山やクライミングも対象になるのが特徴です。

一般会員

年会費4000円で、捜索救助費用等最大1000万円までカバーする基本プラン

プラス会員

年会費7500円で、一般会員に加え、賠償責任・ケガの補償をプラスしたプラン

エキスパート会員

年会費10,000円で、登攀中のケガも対象になるプラン

出典:やまきふ共済会

[btn class=”spe”]やまきふ共済会[/btn]

チーム安全登山(ヤマレコ会員向け)

地図アプリのヤマレコ会員向けの山岳保険。

チーム安全登山は「ヤマレコ」「やまきふ共済会」「ヤマテン」の3社が運営するプロジェクトで、

保険の内容は「やまきふ共済会」と同じです。

出典:チーム安全登山

[btn class=”spe”]チーム安全登山[/btn]

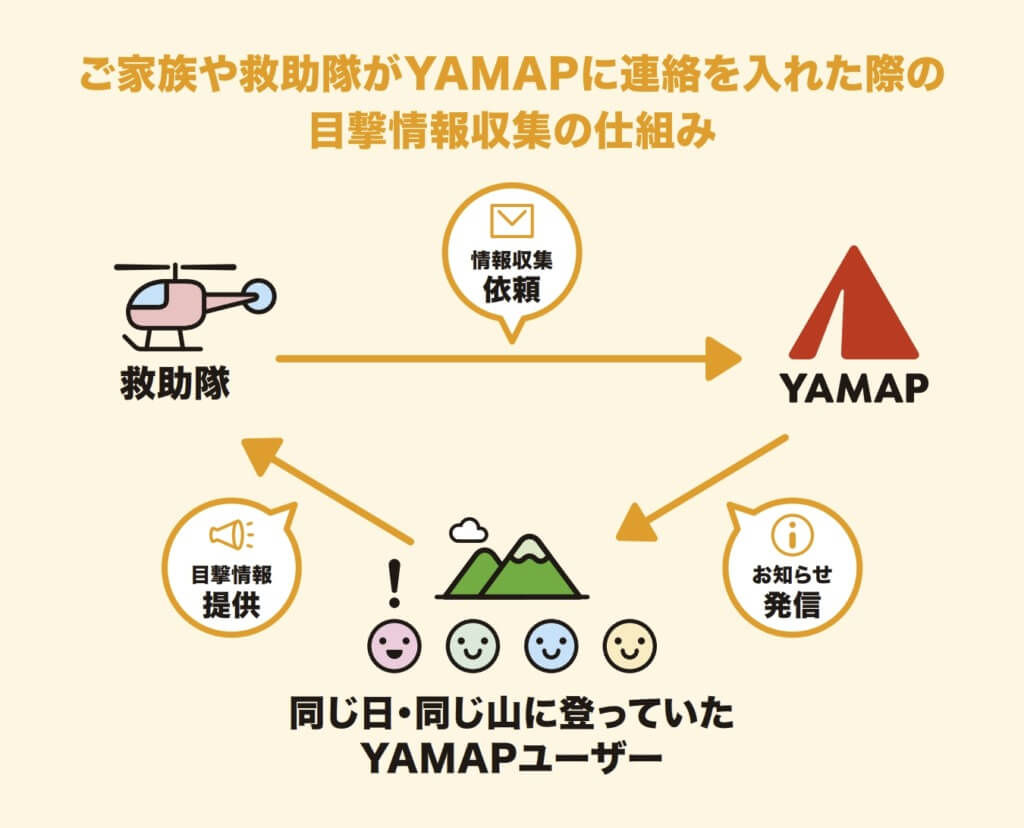

YAMAP 外あそびレジャー保険 ※2024年7月30日追記

2024年5月よりヤマップグループでは保険商品の販売をスタート。

ヤマップのグループ会社として「株式会社ヤマップネイチャランス損害保険」を設立し、親会社のヤマップが保険代理店となって、ヤマップネイチャランスの保険商品を販売しています。

この保険の特徴的なところは、もしも遭難してしまったとき、同じ日に同じ山に登っていたYAMAPのユーザーに連絡し、

あなたを目撃した人がいないか情報を募って捜索に活用するということです。

他の登山者が全くいないようなマイナーな山に平日に単独で行く場合は少し心配ですが、

ある程度人気のある山でしたら、他のYAMAPユーザーもいると思うので早期発見に繋がると思います。

モンベル保険(モンベル会員向け)

登山・アウトドア用品メーカーであるモンベルが提供する山岳保険。

単発契約の時と同様、保険加入するためには以下の条件のどれかが対象となる、「モンベルメイト」に登録する必要があります。

- モンベルクラブ会員[年会費:¥1,500(税込)]

- 通信販売利用者

- M.O.C.イベント参加者

- アンケート回答者

- 旧モンベルクラブ会員

出典:モンベル

野外活動保険

1、3、5年の長期契約ができる山岳登はん無しの保険です。

出典:モンベル

[btn class=”spe”]モンベル野外活動保険[/btn]

山岳保険

1、3、5年の長期契約ができる山岳登はん有りの保険です。雪山登山やクライミング中の事故も補償されます。

出典:モンベル

[btn class=”spe”]モンベル 山岳保険[/btn]

日山協山岳共済会(日山協山岳共済会会員向け)

公益社団法人 日本山岳・スポーツクライミング協会(日山協)の運営する共済会制度です。

年間1000円の日山協山岳共済会に加入した上で、所定の保険料を追加で支払うことで山岳保険に入ることができるので

日本山岳会に入っている方はこちらの保険をオススメされると思います。

ハイキングコース、登山コース、クライミングコース、トレランコース等、多くのコースがあるのも特徴です。

[btn class=”spe”]日山協山岳共済会[/btn]

労山基金(日本勤労者山岳連盟会員向け)

日本勤労者山岳連盟(労山)の運営する山岳保険制度で、

日本勤労者山岳連盟に加盟している山岳会およびその会員が団体・個人で加入することができます。

1口1,000円、10口まで申し込み可能です。

[btn class=”spe”]労山基金[/btn]登山ガイドがオススメする山岳保険とは?

さて、ここまで多くの山岳保険の種類を紹介してきましたが、結局のところどの保険に加入すればいいの?

ってなったかと思います。(種類が多いのでしょうがないと思います)

そこで登山ガイドの視点からオススメする山岳保険を紹介します!

登山ガイド 上田洋平 が最もオススメする山岳保険

もう、ダントツでココヘリです!

よく道迷い遭難で○日間、山の中を彷徨った、残念ながら亡くなってしまった、という悲しいニュースを

聞きますが、ココヘリを使えば、ほとんどの遭難は無事に救助してもらえます。

特に単独行をする方や、雪山登山をする方には必須です。

山によってはココヘリ発信機の携帯を義務化されているところもあるくらいです。

これで年間5,500円!

1日あたりたったの15円で自分の命を守れるなら、こんなに心強いサービスはありません!

このブログをご覧の方へ特典として、リンク先の申し込み画面で

ご紹介用クーポンコード【54239】を入力して頂くと入会金3,300円が無料になりますので、お得に入会して下さい!

無雪期の一般登山道でガイド付き登山、グループ登山のみする方

ただ、そんなに山に行かないのに年間5,500円も払うのはちょっとな・・・という方もいると思います。

ピッケル・アイゼン・ロープを使った登山をしない(無雪期の一般登山道のみ)、山へ行く時は必ず誰かと一緒に行く、

年間山行回数が4回以上の方はjRO(ジロー)がオススメ。

家族で登山をされる方もjROなら家族会員としてお得に入会できます。

[btn class=”spe”]jRO[/btn]

年間山行回数3回以下の方

年間を通して3回以下しか登山をしない方は単発契約タイプのモンベル野あそび保険がオススメです。

[btn class=”spe”]モンベル野あそび保険[/btn]

山岳保険に入っただけではダメ。絶対にしておくべきこととは?

山岳保険に入っただけではまだ安心できません。

山へ行く前にしっかりとやっておくべきことがあります。

家族へ連絡

万が一のことがあった場合に家族や友人に家に帰ってこないことに気付いてもらうため、以下のことを連絡しておいて下さい。

- 登山計画書(登山届)

- 保険会社の連絡先

- 山岳保険の会員番号

- ココヘリID(ココヘリ入会者)

登山計画書(登山届)は別の記事で書き方をまとめています。

登山届(登山計画書)とは?書き方や記入例、エクセルのフォーマットも紹介

[kanren url=”https://y-hey.com/climbing-notification/”]最近は登山届は電子化が一般的になりつつあるので、ネットでできる登山届の書き方もこのブログに書かないといけないな、と感じている今日この頃・・・

もし連絡していない場合

もしあなたが遭難して家族等の通報してくれる人に何も伝えていない場合、警察への通報が遅れます。

登山届が出されていない場合や家族等の通報してくれる人に共有していない場合、救助隊の方々もどこの山のどのルートのあたりで遭難しているか

目星を付けるのに時間を要します。

また、初動として警察や消防のみで捜索されてしまい、警察や消防の捜索打ち切り後にようやく民間の捜索隊を検討することになります。

山岳保険に入っていれば最初から民間の捜索隊にもお願いして迅速に見つけてもらえたかもしれないのに・・・

連絡してある場合

家族等の通報してくれる人がいち早くあなたが下山していないことに気付き、迅速に捜索が開始されます。

登山届が共有されているので、警察もすぐに遭難したであろう山域やエリアを特定できます。

保険会社に連絡すれば、初動から警察・消防だけでなく、民間捜索隊にも捜索してもらって迅速な発見につながることが多いです。

まとめ

ここまで山岳保険を徹底比較してきましたが、お気に入りの保険はありましたか?

この記事があなたの山岳保険選びの一助になれば幸いです。

[voicel icon=”https://y-hey.com/wp-content/uploads/2017/06/5fbffd9716bda3972ce66231a4852ab5.jpg” name=”y-hey”]

山岳保険は登山者のマナーですので、しっかりと保険に入って安全登山を楽しんで下さい!

それでは、良い山を![/voicel]

コメント